动静2024年4月18日 21:32:52

贵阳网2024年4月16日 16:38:25

观山湖区融媒体中心2024年4月9日 17:54:57

黔讯网2024年4月3日 17:54:11

黔讯网2024年4月3日 17:22:44

贵阳网2024年3月28日 19:30:40

黔讯网2024年3月25日 10:52:34

黔讯网2024年3月22日 12:45:20

黔讯网2024年3月21日 10:04:42

贵阳晚报2024年3月18日 21:57:24

知知贵阳2024年3月18日 20:10:39

贵阳网2024年3月18日 10:56:53

黔讯网2024年3月15日 16:56:22

贵阳网2024年3月15日 12:59:06

贵阳网2024年3月13日 10:49:46

贵阳晚报2024年3月13日 10:42:40

人民日报2024年3月10日 11:14:47

黔讯网2024年3月8日 18:09:26

黔讯网2024年3月8日 18:03:13

贵阳晚报2024年3月4日 21:19:06

贵阳网2024年3月3日 18:51:12

黔讯网2024年2月28日 17:39:23

黔讯网2024年2月28日 17:35:52

贵阳网2024年2月23日 21:19:50

央视财经2024年2月23日 15:27:48

黔讯网2024年1月31日 21:35:15

贵阳网2024年1月22日 17:16:11

贵阳网2024年1月22日 17:07:33

贵阳网2024年1月19日 16:46:06

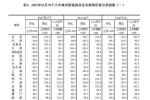

贵阳市住房公积金管理中心2024年1月18日 12:18:14

黔讯网2024年1月18日 11:13:25

知知贵阳2024年1月17日 16:51:17

黔讯网2024年1月12日 17:27:11

贵州交通广播2024年1月12日 15:28:45

云岩区融媒体中心2024年1月9日 17:26:24

贵阳网2024年1月4日 11:42:56

贵阳网2024年1月3日 20:29:01

贵阳网2024年1月2日 16:36:52

龙湖集团2023年12月31日 10:39:42

贵阳网2023年12月29日 13:14:56

贵阳网2023年12月27日 10:47:58

贵州日报2023年12月26日 10:28:28

黔讯网2023年12月25日 15:33:04

知知贵阳2023年12月22日 21:33:33

龙湖集团2023年12月22日 10:31:49

龙湖集团2023年12月20日 10:43:05

龙湖集团2023年12月20日 10:41:14

龙湖集团2023年12月20日 10:38:19

乐居财经2023年12月20日 10:26:08

贵阳市住房公积金管理中心2023年12月19日 14:15:57

贵阳网2023年12月18日 12:05:57

金融界2023年12月17日 10:17:20

云岩区融媒体中心2023年12月15日 11:03:15

中国房地产报2023年12月14日 21:22:11

贵阳日报2023年12月14日 14:17:18

云岩区融媒体中心2023年12月13日 19:19:13

知知贵阳2023年12月12日 19:34:47

贵阳网2023年12月11日 10:19:37

动静新闻2023年12月7日 15:43:39

贵阳网2023年12月7日 12:26:10

贵州日报2023年12月7日 11:54:01

贵阳网2023年12月5日 17:41:32

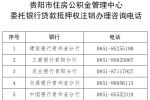

贵阳市住房公积金管理中心2023年12月5日 13:18:37

知知贵阳2023年12月4日 16:33:35

当代先锋网2023年12月4日 10:58:50

贵阳网2023年12月2日 14:53:59

黔讯网2023年12月1日 16:20:33

贵州交通广播2023年11月28日 14:45:46

贵阳网2023年11月21日 10:34:06

贵阳网2023年11月20日 13:19:24

知知贵阳2023年11月16日 17:00:33

黔讯网2023年11月15日 16:11:18

贵阳网2023年11月14日 20:13:40

贵阳网2023年11月10日 11:47:23

贵阳网2023年11月9日 15:54:58

黔讯网2023年11月8日 14:18:24

举报邮箱:qianxun162@163.com

违法和不良信息举报电话:15519583885